隨著挖機銷量增長趨穩,以起重機、混凝土機械等為代表的細分品種銷量增長接力,工程機械的景氣度正向產業鏈中后周期的起重機、混凝土機械、高空作業平臺傳遞。

過去幾年間,高空作業平臺逐步從角落慢慢走到了中國工程機械市場的中心,成為了新的“寵兒”。

冗長的投資回收周期,繁瑣的精細管理環節,一直是橫亙在中國工程機械市場租賃業務發展道路上的難題。但高空作業平臺的發展,正改善著租賃業務的發展,塑造著更為成熟的經營結構,孕育出更為龐大的市場。

龐大的人口基數蘊含著巨大的需求市場

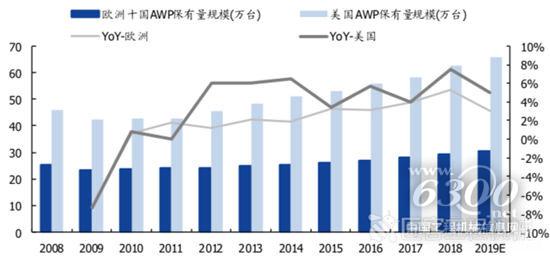

從存量市場,2018年美國及歐洲十國租賃市場高空作業平臺保有量分別為65.80萬臺、30.29萬臺。國內市場保有量為9.5萬臺,但增速較快,同比增長46.2%;近五年平均增長率39.7%。

美國及歐洲十國高空作業平臺保有量變化

從增量市場來看,近年美國市場保有量增量均值在3萬臺左右。根據高空作業平臺租賃聯盟數據,2018年國內新增設備約3萬臺,同比增長66.7%;近五年國內銷售平均增長率達57.6%。

增速雖高,但我國人均保有量水平仍較低。2018年,國內每千人保有量僅6.71臺,不足美國的4%。在人口基數懸殊的差別下,國內市場的需求潛力亟待開發。

除此之外,生產安全保障、高效率及低成本三個因素也正推動著國內高空作業平臺需求。效率及成本因素是漸進式的推動力,而生產安全保障因素則受政策影響,若后續有強力的監管政策出臺,則可推動需求端短期內激增。

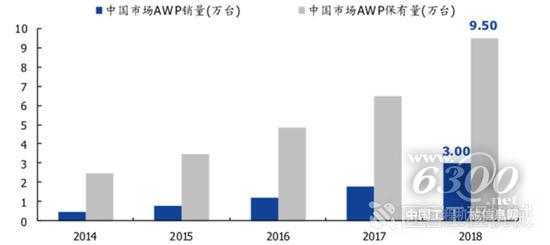

近五年國內高空作業平臺銷量及增量變化

隨著租賃市場的快速發展,中國高空作業平臺通過租賃市場快速提高滲透率,保有量最終將向建筑業產值與我國接近的美國看齊。預計,2020年租賃市場保有量有望達到25萬臺。

國內市場:剪叉市場日趨同質化,臂式產品高地突圍

高空作業平臺可分為:車載式、剪叉式、臂式(直臂、曲臂)以及其他未知類。當前來看,國內臂式產品占比不到10%,遠低于歐美成熟市場近40%的水平,這是由于相較臂式而言,剪叉式進入門檻較低,且剪叉式產品的投資回收期的確要比臂式更短。

根據統計數據,歐洲十國臂式產品投資回收周期約為4.1年,較剪叉式延長半年左右。當然,成熟市場產品保有量的比例,也更能反映各自下游應用廣泛性的差異。其中值得注意的是,曲臂保有量占臂式總量的67%左右,因其靈活的作業方式,較直臂更受市場青睞。

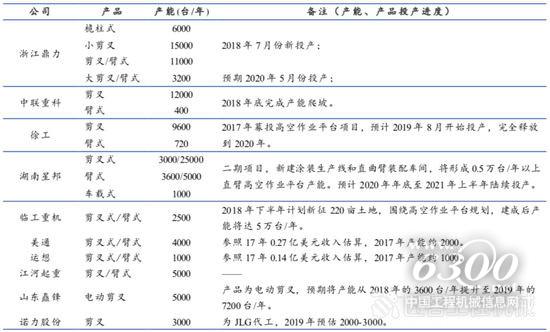

從當前國內廠商已有產能及在建產能規劃情況看,當前仍以臂式產品為主,且行業頭部的大品牌,均在加大臂式產品布局。

國內主要高空作業平臺生產商產能情況

目前臂式產品仍以吉尼、捷爾杰以及歐歷勝等國外品牌為主,在國產代替進口過程中,國內產品需經歷較長期且為嚴格的認證過程,以品質、性能、投資價值為主導的優質品牌才更容易獲得頭部租賃商的認可,因此其行業競爭模式與剪叉式比較也會呈現出一定差異性。

預計伴隨下游應用習慣成熟下,臂式產品需求將大幅增長。

全球市場:租賃商保有量穩增,銷售規模超百億美元

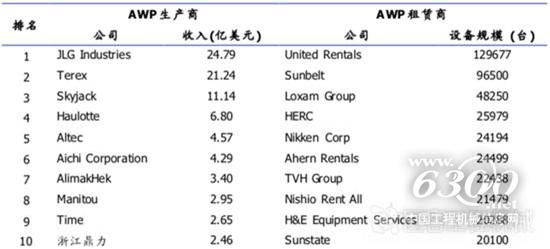

數據統計顯示,近三年全球主要租賃商保有量規模穩健增長。2018年,前十大租賃商設備保有規模約43.34萬臺。北美聯合租賃為全球最大的設備租賃商,“自主購機+產業橫向并購”,目前其保有量已達12.97萬臺。

下游需求旺盛,生產商收入規模維持可觀增長。據統計,2018年,全球36家主要廠商銷售收入達107.82億美元,較前期增長16.28%。其中,捷爾杰以24.79億美元的收入規模居全球首位,國內代表性企業浙江鼎力進入前十。

全球主要高空作業平臺廠商及租賃商

國內綜合性主機廠紛紛入局高空作業平臺

傳統的工程機械產品終端核心應用領域為基建、房地產等建造施工場景,其需求受下游投資周期波動影響顯著,而高空作業平臺超過一半用于非建筑領域,受周期性影響較小,從現金流角度來看,能為主機廠提供較為穩定的現金流支撐。

近日,中聯重科高空作業機械公司聯手27家客戶聯盟簽訂采購合同,金額達4.1億元。而這,似乎正是國內高空作業平臺市場火爆的一處縮影。

回顧過去幾年綜合性主機廠入局高空作業平臺的過程,無不充滿著資本規模與渠道的優勢。

資本方面,2016年徐工高空作業平臺從徐工消防中分立出來運營,募集資金9.59億(總投資額12.3億)用于高空作業平臺智能制造項目,并擁有徐工廣聯的加持;2016年臨工發布高空作業平臺,次年取得全球3791臺的銷售成績,并且入主豐合租賃,持股40%,為第二大股東;2016年三一發布剪叉式平臺,伴隨三一帕爾菲格的真正入場,將是不可忽視的一股力量;2018年安徽柳工高空作業設備分公司成立,與意大利的70年老品牌ISOLI品牌合作,嫁接了深厚的產品、解決方案優勢。

面對這樣的市場紅利,似乎所有企業都想分到一杯羹。

資本與渠道沖擊下,傳統高空作業平臺品牌如何突圍

與綜合性主機廠相比,在資金與渠道均處于相對劣勢的情況,但這也并不意味著這些傳統品牌在資本與渠道的“轟炸”中毫無抵抗之力。

高空作業平臺的租賃模式與傳統工程機械的代理模式的需求不同、經營模式不同,在管理模式上更是相距甚遠。在客戶關系的建立、維護以及服務中有著角色的變化,角色的變化同事也會帶來經營理念與營銷模式的變化,這是需要制造商去適應的。

雖然高空作業平臺有著高成長性與高利潤率,但與傳統的挖掘機、裝載機等主流產品相比,無論在規模上、整體營收上都無法相比。大型制造商在理念上是將高空作業平臺作為產品鏈的延伸,還是作為企業未來戰略的規劃,往往會影響其在資金、人才上的投入,進而影響其在市場上的競爭力。

在市場的急速發展期,對于任何一個品牌都是極大的機遇。雖然高空作業平臺傳統等品牌具有明顯的先發優勢,對大型租賃商有較大的覆蓋率,占據了較高的市場份額,但也要根據競爭對手的行動適時調整競爭策略,深刻理解和挖掘中國用戶在每一個發展階段所表現出的需求特征并很好的滿足,才能保持現在的優勢,不被資本與渠道沖垮。

租賃,高空作業平臺的“命門”所在

根據統計數據,截止2018年中國租賃商企業已達約900家。對高空作業平臺市場的集中度也做一個大膽的估算:按截止2018年末保有量9.5萬臺、全國900家左右租賃商計算,平均每家約100臺。

按規模排名前三的租賃公司臺量總和約占保有量的20%左右、前十租賃公司臺量總和應在30%左右,剩余約70%的市場仍然由眾多小規模租賃商分割,這些小型租賃商的規模大概在300臺左右,占據主流。

對于高空作業平臺產品租賃而言,可分為前期融資、中期運營、后期二手設備處理三大板塊。這三大板塊也承載并決定著租賃商與生產商之間的矛盾與未來。

前期融資

數量龐大的小型租賃商由于經營經驗欠缺,利潤較小,在融資方面往往因為風險無法保障而難以進行融資。但這些租賃商卻也占據了大部分的渠道。

此類小型租賃商在與大型綜合性廠商合作時,由于融資難,大部分廠商要求共享租賃商手中的數據,進行“指導性”的參與。這就正如前文所提的,代理制與租賃模式的不同,在經過數據共享與“指導性”的參與之后,租賃商似乎在向營銷公司轉變,這是租賃商所不能接受的。

相較綜合性廠商,傳統的高空作業平臺廠商由于所依托的渠道只能是租賃商,其對于租賃商融資的把控更為放松,在小型租賃商群體中的滲透更為廣泛。這也是傳統品牌廠商的路徑之一。

對于大型租賃商而言,其融資渠道廣泛也相比更加容易,在選擇供應商時擁有更多的選擇余地。

中期運營

租賃屬于服務業,中國市場的東西部發展差異大、需求層次差異大造就了服務業的特點是就近、及時、差異大,因此必須要有足夠多的、不同類型的、不同服務特色的租賃公司滿足市場的需求。

在租賃運營中,需要在強大的數據支持下進行管理。在租賃商中有一條這樣的分水嶺:300臺規模以下的租賃商不需要購買管理軟件進行管理,通過Excel管理即可。

運營往往是小型租賃商難以邁過的一道坎,在規模并未達到一定數量下,所謂的管理軟件、模式很難得以應用,并產生效果。

運營效率反過來也左右著小型租賃商的利潤,桎梏著小型租賃商的發展。

后期二手設備的處理

租賃業務的利潤來自于租金與二手設備的殘值處理。二手設備的殘值處理是現在租賃商較為難以處理的一個問題,這直接與采購設備的品質相關。

這也是回歸到產品本身品質的一個問題,是任何廠商都無法繞開的,也是眾多品牌突圍的最直接、有效的路徑。

龐大的市場潛力,更需要理性的對待

資本的嗅覺最為敏感,哪里有高利潤就流向哪里。無論是從需求的發展前景、租賃行業的天然屬性還是高空作業平臺市場的投資回報吸引看,至少從過去幾年的高空作業平臺數據來看,對更多想要投資的個人、公司仍然是極具吸引力的。

從市場發展初期的博弈至最終成熟的理性,期間必定會出現“退出、收購、淘汰”。

“過去,商業是讓消費者購買更多的產品或服務;今天,商業成為消費者對美好生活追求的一部分”。高空作業平臺的出現是為了解決了高空施工人員的安全問題,但惡性競爭造成的采購不安全設備或者忽視維修保養等服務環節造成的事故也時有耳聞。

與其惡意競爭,不如深耕區域市場,共同維護好一個即將帶來巨大紅利的萌芽市場。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

bauma CHINA 2024上海寶馬工程..

bauma CHINA 2024上海寶馬工程.. 2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會..

2025長沙國際工程機械展:鐵建重工

2025長沙國際工程機械展:鐵建重工 2025長沙國際工程機械展:中聯重科

2025長沙國際工程機械展:中聯重科 2025長沙國際工程機械展:濰柴動力

2025長沙國際工程機械展:濰柴動力 2025長沙國際工程機械展:三一

2025長沙國際工程機械展:三一