隨著中國建筑施工市場多年持續飛速發展,中國塔機市場也取得了飛躍式發展。目前,中國塔吊租賃行業內競爭企業數量眾多,市場集中度較低。但相較于其他工程設備,塔機租賃市場的集中度又相對較高。這歸因于塔機作為高危機種的特性,行業準入門檻相對較高。而近幾年來,裝配式建筑的加速推進也對塔吊企業的資質、資金實力、專業服務能力等提出更高的要求,也給中小規模企業帶來挑戰。

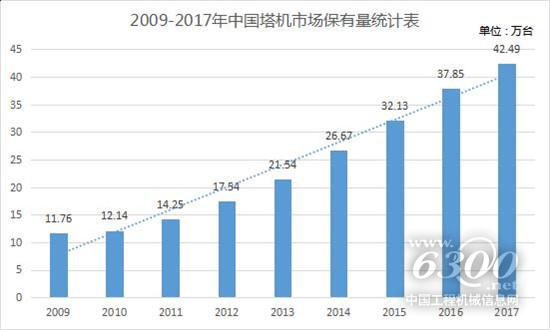

根據相關機構和業內專業人士預測,目前國內工程設備租賃市場總體保有量約為800萬臺套。其中塔機保有量約為48萬臺,根據行業慣例,施工電梯與塔機的作業配比,可以預測中國施工電梯市場保有量約為120萬臺。圍繞塔機和施工電梯行業的物資管理、人員管理、標準節租賃、整機租賃、二手機交易、配件銷售、維修維保、存儲存放、物流等全產業鏈環節,估計市場規模高達約5000億元。

近年來,我國裝配式建筑進入快速增長期,但對標發達國家仍有巨大空間。現階段,我國裝配式建筑發展水平較低,裝配式建筑占新建建筑比例不足5%,距離“2026年左右比例達到30%”的目標增量空間巨大,更是遠低于美國、法國、瑞典等發達國家70-80%的滲透率。隨著中央與地方政策層面的持續推進,我國裝配式建筑滲透率將加速提升。

而在我國大力發展裝配式建筑的背景下,塔機市場重心將逐步轉移至大中型塔機租賃市場,該市場對企業的大中型塔機儲備、資質、專業服務能力、安全管理能力、資金實力均提出了更高的要求。因此,資質齊全、資金充足、專業服務能力強、具有較高知名度和誠信度的大中型塔機租賃企業更容易獲得客戶的認可,從而獲得更多的業務機會,而部分規模較小、資金實力不足、缺乏大型項目實施經驗、運營不規范的小型塔機租賃企業將逐漸被淘汰出市場,企業之間“優勝劣汰”的分化會越來越明顯,有利于以龐源租賃為首的行業龍頭企業進一步做大做強,擴大市場份額,有利于行業集中度進一步提升。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

bauma CHINA 2024上海寶馬工程..

bauma CHINA 2024上海寶馬工程.. 2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會..

2025長沙國際工程機械展:鐵建重工

2025長沙國際工程機械展:鐵建重工 2025長沙國際工程機械展:中聯重科

2025長沙國際工程機械展:中聯重科 2025長沙國際工程機械展:濰柴動力

2025長沙國際工程機械展:濰柴動力 2025長沙國際工程機械展:三一

2025長沙國際工程機械展:三一