基建“補短板”利好,投資反彈回升

今年以來,我國基建投資增速持續回落,1至9月份基建投資同比增長3.3%,增速比1至8月份回落0.9個百分點,而今年年初基建投資還保持著16.1%的增長速度。從具體數據來看,1至9月份,除了鐵路投資降幅收窄0.1個百分(從-10.6%升至-10.5%)外,道路運輸、水利管理、公共設施管理等行業投資增速均有不同程度下降。且新開工項目計劃總投資大幅回落,反映出投資增長后勁不足。

基于現實,繼7月23日國常會釋放穩定基建投資的信號后,7月31日的中央政治局會議再次力挺基礎設施領域建設,且此次會議更加強調基建領域加大“補短板”的力度,方向性更加明確。因此,下半年“基建補短板”便成為穩增長政策的“熱詞”。

9月18日,發改委召開新聞發布會,向外界介紹了“加大基礎設施等領域補短板力度穩定有效投資”有關工作情況,本次會議精神充分反映了國家意志將再次加大穩增長力度,重點加大基建補短板等領域的固定資產投資,穩定經濟發展。

國務院再發基建補短板指導意見,四季度千億元基建項目獲批

10月31日下午,國辦公布《關于保持基礎設施領域補短板力度的指導意見》,從4月份國常會再提擴大內需,到7月份底,國務院提出基建補短板,至此全局性、細化性重磅政策終于出臺。

我們梳理發現,《指導意見》通篇出現23處“加快”、9處“加強”字眼,但僅出現3次“加大”,或從側面透露本次“大基建”,更重視效率與質量。

此次《指導意見》再次強調,保持基礎設施領域補短板力度。雖已發布多次,但與以往不同的是,本次《意見》更加“細化方向,確保落實”。比如對基建投資下一步發展的9大重點方向,都明確注明有哪些部門牽頭落實,這個是此前沒有的,把責任落實到各部委,解決“誰來做”的問題。并明確提出從政府、融資平臺、民間投資、PPP項目等4個維度解決融資問題,可操作性極強。

實際上,在步入四季度后,基建投資已開始“踩油門”,政府就已釋放出基建補短板要加速推進的信號。10月份以來,國家發展改革委已密集批復多個高鐵和特高壓項目,涉及總投資規模超千億元。據悉,接下來國家發展改革委將建立補短板項目儲備庫,分批投放建設重點領域補短板重大項目。匯租平臺認為,未來基建增速有望緩慢反彈,明年則可能達到10%附近。

萬億級大基建來臨,工程機械開始爆發

工程機械行業有個不成文的共識:固定資產投資、基礎設施投資的數額,與行業景氣度密切相關,高增長的固定資產投資、基礎設施投資,往往是工程機械產品銷量的“定海神針”。

《指導意見》的發布,意味著大基建來了,且其利好級別至少是“萬億元級”的。這將對實體經濟產生巨大拉動作用,首當其沖,將給工程機械領域公司帶來重大利好。

業績方面:上半年,但在今年固定資產投資增速持續下降的背景下,機械設備行業328家A股上市公司披露的半年報來看。其中,207家企業凈利潤同比增長,121家歸母凈利潤同比下降,行業周期回暖趨勢明顯。近日,工程機械上市企業陸續披露了前三季度的業績預告情況,與上半年相比,大多數企業都實現了不同程度的增長。

徐工前三季度實現營業收入340.75億元,同比增長58.17%。其中Q3單季度實現營業收入101.31億元,同比增長42.63%;三一前三季度實現收入410.77億元,同比增長45.88%,凈利潤48.83億元,同比增長170.90%;中聯重科前三季度實現營業收入為210.35億元,同比增加17.78%。

銷量方面:基建的需求大增也進一步刺激挖掘機械產品銷售業績同比大幅增長。即使在今年固定資產投資增速持續下降的背景下,被稱為實體經濟“晴雨表”的挖掘機,其銷量仍逆勢長居高位增長。根據挖掘機械分會行業統計數據,2018年1-9月納入統計的25家主機制造企業,共計銷售各類挖掘機械產品156242臺,同比漲幅53.3%。國內市場銷量142281臺,同比漲幅49.3%。出口銷量13852臺,同比漲幅109.7%。僅僅9月份,共計銷售各類挖掘機械產品13408臺,同比漲幅27.7%。國內市場銷量11702臺,同比漲幅22.9%。出口銷量1689臺,同比漲幅74.8%。

歷史總是驚人的相似,今年前9月的銷量已經超過了2011年的15.2萬臺的最高水平。而2011年挖掘機銷量巨大,正好是上一輪4萬億投資加快后挖掘機需求加大的結果。雖理性告訴我們,今年挖機銷量增長的原因,市場普遍將其歸因于恢復性增長。在總保有量不變甚至下降的情況下,設備由于更新換代或環保等因素在存量市場的逐漸替換。但匯租堅信,本次基建“補短板”利好政策,將進一步刺激工程機械銷量的增長。我們對工程機械年底的旺季需求仍保持樂觀,在保有量更新換代的需求和政策刺激下,新生需求將促進工程機械銷售的增長。

基建加持,工程機械租賃是直接受益者

《指導意見》中,明確了脫貧攻堅、鐵路、公路和水運、機場、水利、能源、農業農村、生態環保、社會民生等九大領域補短板的重點任務。其中,在鐵路領域,以中西部為重點,加快推進高速鐵路“八縱八橫”主通道項目,拓展區域鐵路連接線,進一步完善鐵路骨干網絡。推進京津冀、長三角、粵港澳大灣區等地區城際鐵路規劃建設;在機場領域,重點推進一批國際樞紐機場和中西部支線機場新建、遷建、改擴建項目前期工作,力爭盡早啟動建設。

(表一)十三五末各交通方式規劃里程(2020年)

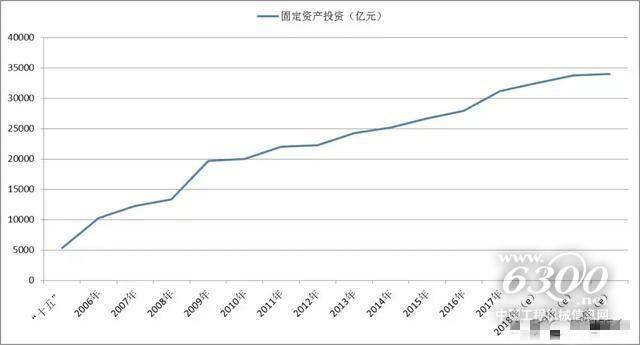

(表二)全國交通固定資產投資發展趨勢

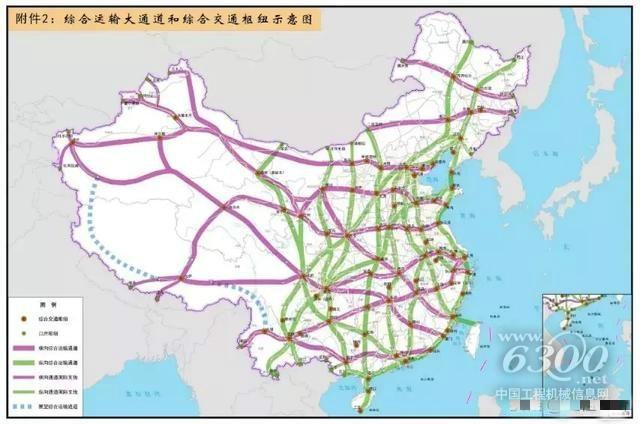

(表三)綜合運輸大通道示意圖:2035年實現十縱十橫

僅在交通固定資產投資方面,2018年,鐵路投資是8000億元規模,投產新線3038公里,其中高速鐵路2182公里;公路21253億元的規模,其中高速公路建設完成投資9257.86億元、普通國省道建設完成投資7264.14億元、農村公路建設完成投資4731.33億元;水路1238億元規模,完成公路水路支持系統及其他建設投資648.96億元。

在中央層面政策的基礎上,各省市也加大了基礎設施補短板的投資力度和建設速度。10月17日,發改委正式批復新建上海經蘇州至湖州鐵路可行性研究報告,項目建設工期4年,總投資367.95億元。10月25日,重慶市發改委披露信息顯示,發改委近日正式批復渝湘高鐵重慶至黔江段可行性研究報告,將于近期開工,總投資535億元。

且時隔一年后,發改委近期重啟了城市軌道交通項目審批,長春、蘇州等一批軌道交通建設項目通過審批,投資規模超過1600億元。多個城際軌道交通項目也獲地方發改委批復,多省市還密集發布了交通中長期規劃。從地方規劃來看,未來基建投資的潛力更加巨大。

如此景象,我們依稀看到了當年鐵公基高歌猛進的節奏。那基建擴大,工程機械租賃為何是受益者?

因為根據歷史經驗,工程機械保有量與下游基建及地產投資高度相關,與項目開工數直接相關。

上表可知,2008年面對突如其來的美國次貸危機,我們采用“四萬億”計劃,啟動了大規模公共工程建設,以期通過大型工程項目的開建,形成對社會全方位的拉動需求,來擴大內需,保持經濟穩定增長。在“四萬億”的持續刺激下,基建投資增速直線上行,2009年全年基建投資增速達到42.2%,創下歷史高點。正因如此,工程機械行業在此期間迎來了發展的黃金幾年,銷量和實際使用金額的年復合增長率均超過20%。

后來反生的事,我們也都知道,“四萬億”經濟刺激帶來的短期繁榮只是把未來的需求提前兌現,“大躍進”式的發展把那些原本未來的項目提前啟動,其實是對我國工程機械行業形成一種超前拉動需求,是一種需求的透支,不利于整個行業的可持續發展。所以,建設的間歇期就是行業蕭條期,于是,隨后幾年中國工程機械市場快速下滑,進入“蕭條期”。

本文不討論當初“四萬億”計劃的影響,但從現實情況和數據反饋上,我們可以清楚地體會到國家政策和基建擴大對工程機械租賃行業的直接影響。所以,這也是國辦公布《關于保持基礎設施領域補短板力度的指導意見》后,作為工程機械租賃公司,匯租平臺第一時間感到振奮的原因。

同時,中國工程機械租賃行業經歷了數十年的高速發展,隨著近兩年制造企業和代理商的殺入,租賃行業逐漸步入成長期。租賃公司在摸爬滾打中也漸走向成熟,這種成熟體現在專業人才、技術、設備和管理上的優勢。把工程機械的相關業務交給租賃公司,既減輕了施工企業的資金壓力,有利于施工企業在短期內獲得豐富的機械設備資源,實現以小搏大的經營模式;也有助于施工單位將其主要精力集中于核心業務,和對于核心競爭力的塑造。

所以,在新一輪高強度的基建投資刺激下,未來3-5年,無論是對于工程機械制造廠商們,還是類似匯租平臺這樣專業的設備租賃企業,都是一個千載難逢的發展機會。

機遇面前,機械租賃商如何切分市場蛋糕

面對如此發展良機,工程機械租賃商們若要謀篇布局,搶占先機。匯租認為,參與者首先應認清當前租賃行業的總體環境及發展趨勢。

總體環境方面,首先,我們要了解當前整機銷售市場的營銷方式變化對經營性租賃的影響,經營性租賃市場規模的擴大需要營銷方式的提升。租賃公司可借力上規模,提高租賃設備滲透率,并減少資金占用率,提高資金效率,同時擴大了租賃市場容量及體量。但是也要清楚,銷售手段的過度刺激對租賃市場也會造成傷害。其次,我們要了解當前客戶(施工單位)的變化,比如環保對施工行業的影響、安全法規的提升、基礎設施投資方向轉變,以及施工單位資產輕量化策略的持續。最后,要了解今后租賃行業的競爭態勢,多年的發展和摸索,當前的租賃行業已不是簡單的價格競爭,而是管理競爭、成本競爭、人才競爭、社會資源和核心競爭力的競爭。縱看歐美發達國家工程機械租賃業的發展,概莫如此。

時代在發展,“新常態”下我國經濟增長方式也在轉變。我們租賃企業更需把握行業發展趨勢、順應時代發展潮流。做到能深入研究施工行業的變化,及時調整經營戰略、產品型號種類,以應對這一急驟變革的時代。

注意研究施工行業的發展變化,營改增、施工工藝、環保、智能化以及安全要求的提高,對施工企業產生重大的影響,以及基礎設施建設市場的發展階段不同,都會對設備需求產生變化。租賃企業一定注意提高對市場的反應能力。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

bauma CHINA 2024上海寶馬工程..

bauma CHINA 2024上海寶馬工程.. 2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會..

2025長沙國際工程機械展:鐵建重工

2025長沙國際工程機械展:鐵建重工 2025長沙國際工程機械展:中聯重科

2025長沙國際工程機械展:中聯重科 2025長沙國際工程機械展:濰柴動力

2025長沙國際工程機械展:濰柴動力 2025長沙國際工程機械展:三一

2025長沙國際工程機械展:三一