2017年4月,注定是一個不平凡的月份,4月1日“設立雄安新區”的消息突然公布,無異一個重磅炸彈,對重卡行業而言,將會帶來巨大的市場需求。

2015——2017年行業重卡各月銷量

當然,這是后話,就眼前來講4月份的重卡市場依然保持了高位增長嗎?

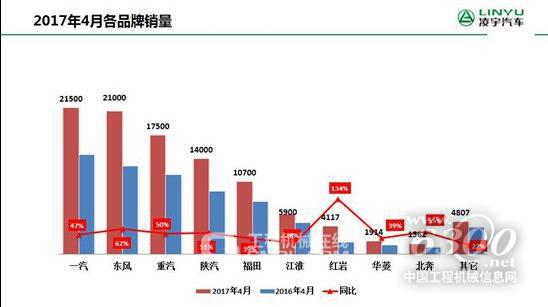

2017年4月各品牌銷量

從第一商用車網最新獲悉,今年4月份,國內重卡市場共約銷售各類車輛10.3萬輛,比去年同期的6.89萬輛大幅增長50%,環比下降10%。這個同比增幅,跟3月份相比在伯仲之間——3月份,重卡市場銷車11.46萬輛,同比增長53%;1月份和2月份的同比增速則分別為125%和147%的增速。

值得一提的是,今年4月份10.3萬輛的銷售量,創下了2012年到2017年最近六年來的同期新高,并且逼近2011年同期(10.6萬輛)。

連續四個月的高速增長,讓行業喜大普奔的同時,越來越多人在關心,增長會持續多久?后面的幾個月,還會繼續高歌猛進嗎?

4月市場大漲50% 重卡企業全線飄紅

4月份重卡市場銷量排行榜,一汽解放和東風仍然在伯仲之間,其4月銷量分別為2.15萬和2.1萬輛,同比增長47%和62%。第三名中國重汽,4月份銷售1.75萬輛重卡,同比增長50%。 陜汽重卡銷售1.4萬輛,同比增長51%;福田銷售重卡1.07萬輛,同比上漲39%。

江淮汽車銷售重卡5900輛,同比增長28%;上汽紅巖4月份銷量達到4117輛,同比增長134%,為當月同比增幅最高;華菱和北奔分別銷車1914輛和1562輛,同比增長39%和55%。

4月份重卡市場繼續旺銷,有幾個原因

首先,是傳統旺季的刺激和推動。由于春節后的固定資產投資啟動整體還算差強人意,因此,3、4月份的重卡市場旺季如期到來,并由此帶動了對自卸車等工程車以及與此相關的物流重卡的銷售,成為驅動市場發展的重要因素。

其次,是政策延續的影響。去年下半年,受國家新GB1589和9.21治超新政實施的推動,公路運力緊缺,重卡新車銷售迅猛攀升,重卡企業產能一度供不應求,大量用戶訂單一直延續到今年1、2月份。直到今年3月份,隨著治超新政所帶來的市場景氣接近尾聲,眾多重卡企業和經銷商終于“調轉車頭”,為完成春節后至今的新的需求訂單而開足馬力,這也為4月份市場的繼續大幅增長打下了基礎。

另外,還有GDP穩中有進,第一季度GDP增長6.8%,高于去年平均水平和今年的預期,經濟穩定帶來行業信心,車輛需求量大增;

最后,一部分2009-2011年高峰期采購的車輛進入更換期,基于對市場的信心而更換。

前四月增長79%, 5月能否持續?

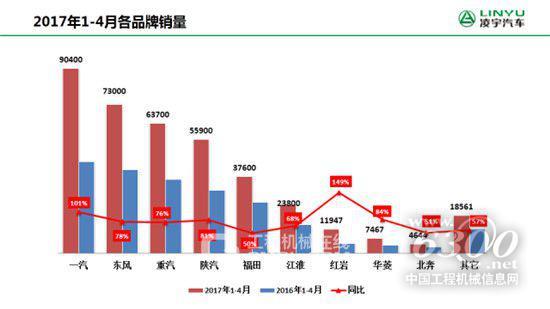

2017年1-4月各品牌銷量

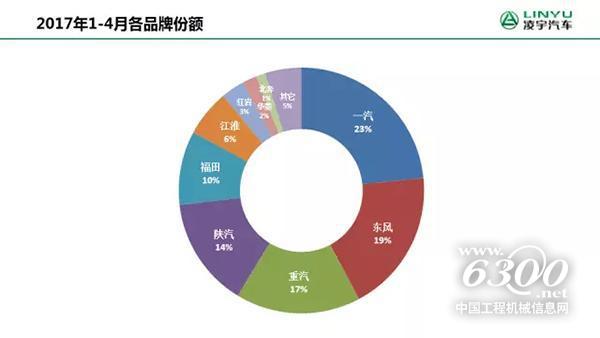

今年前四月,國內重卡市場累計銷售達到38.7萬輛,同比增長79%,凈增長17.1萬輛!從各家企業的表現來看,今年1-4月,重卡“老大哥”一汽解放累計銷量達到9.04萬輛,同比增長101%,市場份額23.4%,其發展勢頭仍然兇猛;東風重卡累計銷售7.3萬輛,同比增長78%,市場份額18.9%,穩居第二;中國重汽銷售6.37萬輛重卡,同比增長76%,市場占有率為16.5%;陜汽保持行業第四,今年至今累計銷售重卡5.59萬輛,同比增長81%,份額為14.4%;福田汽車累計銷售重卡3.76萬輛,同比增長50%,份額9.7%。

2017年1-4月各品牌份額

江淮格爾發繼續穩居行業第六,今年前四月銷售重卡2.38萬輛,同比增長68%,份額為6.2%;上汽紅巖銷車11947輛,同比增長149%,份額升至3.1%;華菱重卡1-4月銷售7467輛,同比增長84%,份額為1.9%;北奔重汽累計銷售4644輛,同比增長51%,份額1.2%。

5月份,受公路運價持續下滑、煤炭運輸旺季過去,以及固定資產投資并沒有預想中那么火爆等不利因素的影響,各地重卡市場終端需求將出現明顯的下降,但5月份依靠2-4月市場和用戶訂單的延續,銷量有較大可能繼續保持高位運行甚至達到月銷8萬輛。

從宏觀經濟層面來看,應很難拉動重卡持續保持高增長,預計6月份將會明顯的環比下滑,整個市場將步入淡季。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

bauma CHINA 2024上海寶馬工程..

bauma CHINA 2024上海寶馬工程.. 2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會..

2025長沙國際工程機械展:鐵建重工

2025長沙國際工程機械展:鐵建重工 2025長沙國際工程機械展:中聯重科

2025長沙國際工程機械展:中聯重科 2025長沙國際工程機械展:濰柴動力

2025長沙國際工程機械展:濰柴動力 2025長沙國際工程機械展:三一

2025長沙國際工程機械展:三一