2017年4月10日上午,中國工程機械工業協會挖掘機械分會“2017年會長工作會議”,在昆山三一重機召開。本次會議以高端圓桌會議的形式,共有10位挖掘機械行業大咖參加挖掘機械分會閉門會議。

2017年挖掘機械分會高端圓桌會議召開

參會人員

祁 俊 中國工程機械工業協會會長

曾光安 廣西柳工董事長 / 挖掘機械分會會長

俞宏福 三一集團董事、三一重機董事長

挖掘機械分會執行副會長

陳其華 卡特彼勒(中國)董事長

挖掘機械分會執行副會長

王子光 小松(中國)董事長

挖掘機械分會執行副會長

黃曉敏 國機重工集團副總經理

挖掘機械分會執行副會長

黃 敏 廣西柳工副總裁

伏衛忠 三一重工副總裁、三一重機總經理

陳正利 挖掘機械分會榮譽顧問

李宏寶 挖掘機械分會常務副會長兼秘書長

會議議題與達成共識

會議首先通報了近期挖掘機械市場概況,并圍繞時下熱點議題進行了重點討論:

1.從2016年下半年開始,中國挖掘機械市場持續異常火爆,針對當下形勢,討論市場驟起的原因,判斷市場熱度的可持續性,分析未來市場的發展趨勢。

2.時下,原材料價格不斷上漲,零部件供應緊張,挖掘機械產品供不應求,在市場超預期的態勢下,共同商討企業提高盈利能力的方式方法。

3.研究討論避免惡性競爭,及行業可持續健康發展的途徑。

與會領導圍繞會議議題就當前市場形勢、未來行業走勢,以及理性發展、實現可持續,暢所欲言,見仁見智,進行了具有戰略高度、戰略意義的分析和探討,會議達成如下共識:

行業方面。綜合中國當前政治經濟各方因素,預計2017年全年中國挖掘機械市場銷售量為10萬臺,最高12萬臺;相較去年銷售情況,預計今年二季度增長幅度放緩,預計三、四季度增長幅度將下降,部分月份有可能出現負增長情況。未來三年,行業將維持在10萬臺以上的區間運行,市場保持在10萬臺到15萬臺區間震蕩是較為理性的。目前,中國的區域性發展仍然是市場動力,城鎮化建設、西部投資等值得關注。

發展方面。此次挖掘機械行業爆發式增長與2015—2016年基數過低有很大關系,增長難以持續。在市場高企的同時,當下行業理性發展的狀態來之不易,所有企業應該珍惜。與會的企業領導一致認為,行業理性健康的發展是根本,一致反對一切不計手段的惡意競爭行為(惡意降價、低首付、延長保修期等),杜絕行業風險,倡導理性競爭,維護行業可持續發展。

近期挖掘機械市場概況

受國內經濟大環境好轉、房地產投資火爆和基礎設施建設投資加碼等因素的綜合影響,從2016年下半年開始中國挖掘機械市場也迎來久違的增長。

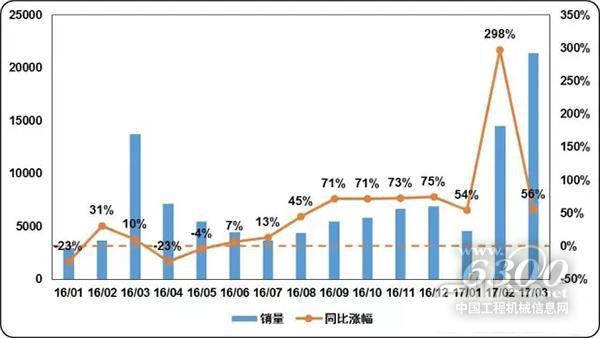

中國工程機械工業協會挖掘機械分會(以下簡稱挖掘機械分會)調研數據表明,2016年納入分會統計的27家主機生產企業共計銷售不同型號和規格的挖掘機械產品70320臺(含出口),同比上漲19.3%,為2012以來首次出現上漲。按可比企業銷量計算,四個季度同比漲幅分別為6.7%、-10.5%、45.0%和74.6%,行業自2016年下半年出現明顯的爆發趨勢。(注:自2016年3月起,阿特拉斯不再進行挖掘機械銷售數據申報;自2016年8月起,中聯重科不再進行銷售數據申報。截至2016年底,納入中國挖掘機械行業統計的企業數量共計27家。)

2017年第一季度挖掘機械市場繼續保持爆發式增長勢頭,第一季度納入挖掘機械分會統計的26家主機生產企業共銷售不同型號和規格的挖掘機械產品40468臺,同比增長98.9%。自2016年8月以來行業已連續8個月高位運行,反彈趨勢顯著。(注:自2017年1月起,上海彭浦機器廠不再進行挖掘機械銷售數據申報,2017年1-3月納入中國挖掘機械行業統計的企業數量為26家。)

圖1 2016年以來中國挖掘機械市場銷量和同比漲幅變化(數據來源:中國工程機械工業協會挖掘機械分會)

2017年第一季度挖掘機械行業共實現銷量40468臺,尚不足2011年高峰期(74577臺)的60%,該銷量仍屬于正常范圍,也是與中國挖掘機械市場潛力相匹配的。爆發式漲幅是受2016年基數過低的影響,行業應對市場的反彈有正確認識。

2017年第一季度共出口挖掘機械2014臺,同比漲幅31.3%。隨著“一帶一路”戰略的穩步推進,中國將承接越來越多的國際施工項目,出口市場作為中國挖掘機械市場的“藍海”,也有望扮演更重要的角色,并成為新的市場增長極。中國本土企業也應積極推進“走出去”戰略,參與到國際化市場競爭中,以謀取更廣闊的發展空間。

品牌格局

2016年以來中國挖掘機械市場品牌格局變化中,國產品牌依舊保持強勢,占據大約50%的市場份額。日系、歐美、韓系品牌市場占有率也基本保持穩定。

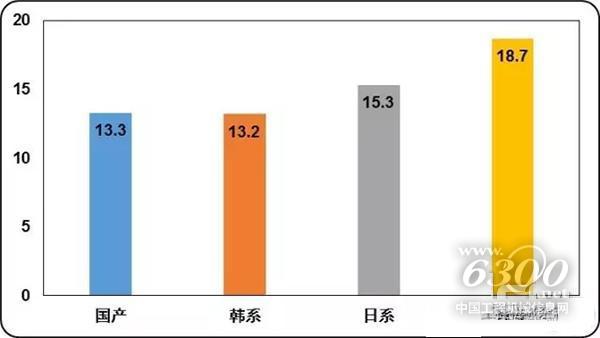

挖掘機械銷售總噸位也是衡量行業發展的重要指標之一,從銷售總噸位看,市場格局展示出不同的特點,歐美品牌由于在大挖、中挖的市場占有率更高,其在以噸位為衡量標準的市場占有率更高,國產和韓系品牌市場占有率則有所下降。根據挖掘機械分會統計結果,2017年第一季度不同品牌銷售挖掘機械平均噸位見下圖,歐美品牌單臺平均噸位為18.7噸(總銷量:7258臺,總噸位135606噸);日系品牌單臺平均噸位為15.3噸(總銷量:8527臺,總噸位130604噸);國產品牌單臺平均噸位為13.3噸(總銷量:20252臺,總噸位268880噸);韓系品牌單臺平均噸位為13.2噸(總銷量:4431臺,總噸位58465噸),歐美企業的產品平均噸位明顯高于其他企業。

圖2 2017年第一季度不同品牌銷售挖掘機械平均噸位(數據來源:中國工程機械工業協會挖掘機械分會)

產品結構

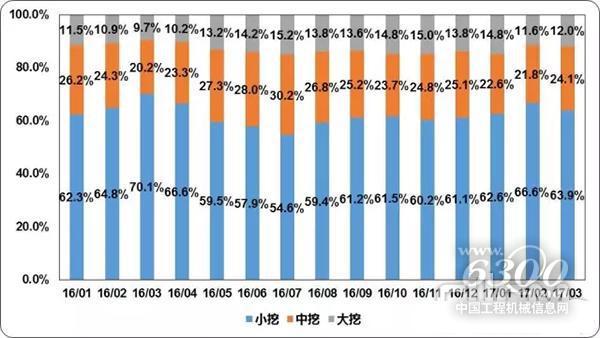

2016年以來中國挖掘機械市場產品結構變化(見下圖),小挖的市場占有率遠超中挖、大挖,成為市場主力機型。從產品結構的變化規律看,小挖的占有率隨季節變化呈現一定波動,并且變化趨勢與整體銷量變化趨勢相近:3月占比最高,4~6月不斷下滑,下半年基本穩定。

圖3 2016年以來中國挖掘機械市場產品結構變化(數據來源:中國工程機械工業協會挖掘機械分會)

從歷史銷售數據看,不同機型銷售都展現出隨季節波動的特點,上半年特別是3~5月銷量占一年中最大比例。其中,小挖受季節性影響更強,中挖、大挖受季節影響的變化趨勢與小挖相似,但波動程度要低于小挖。

產銷存比例

根據國家統計局統計數據,2016年中國挖掘機械市場產銷存情況見表1。2016年第一、第二季度產銷率超過100%,說明企業庫存不斷下降;第三季度達到產銷平衡;第四季度產銷率低于100%,說明企業開始增加產能,行業整體也開始復蘇。

表1 2016年中國挖掘機械市場產銷存情況(數據來源:國家統計局)

2017年市場需求繼續回暖,但受核心零部件產能限制,挖掘機械產能提高有限,第一季度企業庫存進一步下滑。不過伴隨零部件產能的提升,行業企業有望于6月后將達到產銷平衡。

與會人員合影留念

行業建議

挖掘機械分會長期致力于營造平穩、理性、有序、和諧的市場環境,鼓勵良性的市場競爭,促進行業的和諧、共贏、可持續發展。因此,為倡導行業公平競爭,維護良好市場競爭秩序,保護經營者和消費者的合法權益,進一步深化行業供給側改革,挖掘機械分會倡議行業企業:

1.理性自律,公平競爭。

眾所周知,過度競爭的市場中“沒有贏家”,不僅經營者、消費者要為一時的“沖動”買單,更將斷送的是行業歷經5年徹骨寒冬,方盼得的如今市場回暖的大好發展局面。因此,作為市場參與者、建設者、維護者,行業內所有成員在獲取合理經濟利益的同時,更應承擔起相應的社會責任和行業責任,自覺遵守行業自律公約,理性制定營銷策略和商務政策,愛護行業得來不易的發展成果。

2.瘦身轉型,提質增效。

歷時5年調整期,行業企業瘦身健體、化解過剩產能初見成效,然則“逆水行舟用力撐,一篙松勁退千尋”,要謹防已經化解的落后產能死灰復燃。行業企業應持續推進去產能、去庫存、去杠桿、降成本、補短板,借行業回暖之東風,加快技術創新和結構調整,實現企業全面轉型升級,優化布局,提質增效,為后續發展積蓄力量。

3.管控風險,盤活資金。

前鑒未遠,行業企業應清醒看到當前市場發展中積累的問題和蘊藏的風險,謹防激進銷售與非理性擴張帶來的惡果,以為癬疥之疾,實為附骨之患,風險疊加累積之下,醞釀發酵的或許是另一場寒冬。因此,分會敦促行業企業理性對待市場份額和經營利潤,不斷提升自身抗風險能力,提高企業盈利能力,嚴控債權風險,確保現金流良性運轉,以客戶和利潤為中心,才是真正的企業可持續發展之道。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

bauma CHINA 2024上海寶馬工程..

bauma CHINA 2024上海寶馬工程.. 2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會..

2025長沙國際工程機械展:鐵建重工

2025長沙國際工程機械展:鐵建重工 2025長沙國際工程機械展:中聯重科

2025長沙國際工程機械展:中聯重科 2025長沙國際工程機械展:濰柴動力

2025長沙國際工程機械展:濰柴動力 2025長沙國際工程機械展:三一

2025長沙國際工程機械展:三一